8月の優待銘柄で、家族4名義で狙っているものがあります。

しかし。その銘柄は今まさに、大・暴・落・中なのです。

ちょうど1年前からだと50%、コロナピークの下落時からでも30%下げています。

その暴落中の銘柄はジンズHD (3046)

このチャート。やばいくらい下げてます。

買って大丈夫なのか?と思いますよね。。。

4名義だとそれなりの金額になるので、買う前にその暴落の原因を探ってみることにしました。

鍵となるのは連続する減益の理由か

財務諸表を見ていると、気になる点が見つかりました。

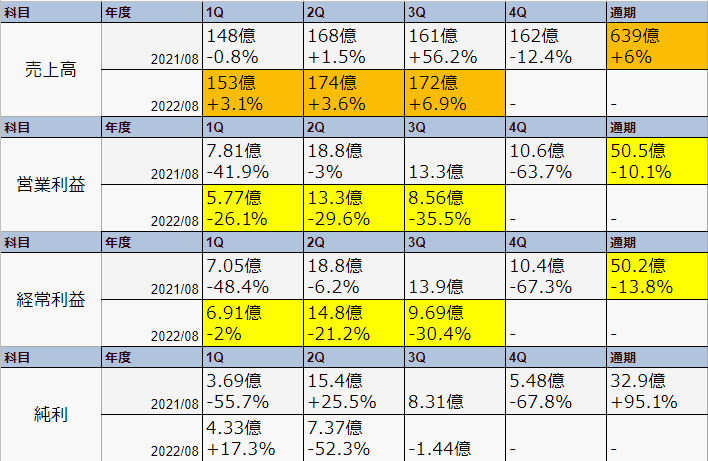

直近の売上高と利益です。

売り上げは何とかプラスで推移しているにも関わらず、それを利益につなげられていない状態が2年近く続いています。

その理由によっては、会社の収益構造が変わったなど、あまりよろしくない(買うには躊躇してしまう)ことになりそうです。

理由をさぐるため、決算短信からそれぞれのコメントを拾ってきました。

2021/8期

売上高:前年の全国的な緊急事態宣言発令の影響による営業自粛の反動があったものの、個人消費の回復には至っていないこともあり63,898百万円(前年同期比6.0%増)にとどまる

営業利益:コンタクトレンズ「JINS 1DAY(ジンズワンデー)」のTVCM等による広告宣伝費の増加等により5,049百万円(前年同期比10.1%減)

経常利益:5,020百万円(前年同期比13.8%減)

当期純利益:子会社の清算に伴う税効果の影響により3,292百万円(前年同期比95.1%増)※国内店舗数:434店

引用:2021.10.08 2021年8月期 決算短信〔日本基準〕(連結)

減益の理由は、広告宣伝費が原因のようです。

これについては、最新(2022/8 3Q)の決算短信に

「JINS 1DAY(ジンズワンデー)」を展開しているコンタクトレンズも定期購買が拡大し、計画どおり売上を伸ばしております。

というコメントがありました。このマイナス(5,049百万円(前年同期比10.1%減))は投資として成功したというと言えそうです。

よって、これはOK。

2022/8 1Q

売上高:新規出店の効果もあり15,275百万円(前年同期比3.1%増)

営業利益:収益認識基準の変更等の影響により577百万円(前年同期比26.0%減)

経常利益:691百万円(前年同期比2.1%減)

四半期純利益:433百万円(前年同期比17.4%増)※国内店舗数:448店

引用:2022.01.14 2022年8月期 第1四半期決算短信〔日本基準〕(連結)

2022/8 2Q

売上高:新規出店の効果もあり32,704百万円(前年同期比3.4%増)

営業利益:収益認識基準の変更等の影響もあり1,902百万円(前年同期比28.5%減)

経常利益:2,172百万円(前年同期比15.9%減)

四半期純利益:東京本社の移転に伴う事務所移転費用引当金繰入額を特別損失に計上したこと等により1,170百万円(前年同期比38.8%減)※国内店舗数:451店

引用:2022.04.08 2022年8月期 第2四半期決算短信〔日本基準〕(連結)

両四半期とも、収益認識基準の変更等の影響とあります。

勉強不足でして、収益認識基準の変更等の影響というものが全くわかりません。

まあ、ビジネスにおける問題が原因ではないということで(おそらく算出基準が変わっただけ?)OKとします。

2022/8 3Q

売上高:新規出店の効果もあり49,916百万円(前年同期比4.6%増)

営業利益:セールの増加等が影響し原価率が上昇したこと等により2,758百万円(前年同期比30.9%減)

経常利益:3,141百万円(前年同期比21.0%減)

四半期純利益:米国の事業構造改革費用引当金繰入額及び東京本社の移転に伴う事務所移転費用引当金繰入額を特別損失に計上したこと等により1,026百万円(前年同期比62.6%減)と※国内店舗数:463店

引用:2022.07.13 2022年8月期 第3四半期決算短信〔日本基準〕(連結)

気になるのが「セールの増加」なんですよね。

新規出店の効果で売り上げ高が伸びているにも関わらず、利益を食ってまでセールを行う理由は何だったのでしょうか。

経常利益の進捗率も、前期、前々期と比較しても悪くはないようですが・・・。

はっきりせず、なんか気持ち悪いままです。

一旦4名義の買いはなしにして、1名義分買って様子見にしようかと思います。

※上記記事は特定の銘柄を推奨しているものではありません。投資は自己責任でお願いします。

宅建士、FP2級、簿記2級のアラフィフ無職。今年こそは夢のネオニートになりたい。

コメント