先日、マンションの管理会社から「火災保険の継続とお手続きについて」というハガキをもらいました。

今住んでいるマンションの火災保険が満期になるようです。

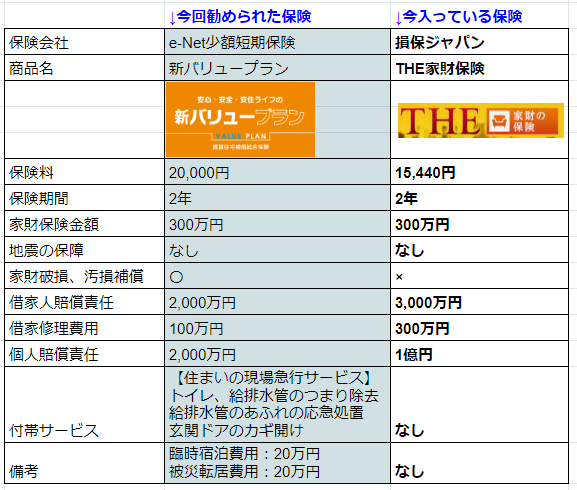

補償内容を比較する

そのハガキでは、さらっと他のコースを勧めてきていて、これを申し込むのが当たり前みたいなハガキ内容になっているのですが、本当にそうなのでしょうか。

前の保険は指定されていたとはいえ、それなりに吟味してオプション付けたり落としたりした記憶があるので、今回お勧めの補償内容についても詳しくみていくことにしました。

必要な補償内容を確認する

我が家の必要な補償内容を確認します。

家具は安物ばかりなので、家財道具は補償金額より保険金が安い方がいい。

家の修理なんて大がかりなこと、いくらなのか検討もつかないので、人様に補償する金額(借家賠償責任や借家修理費用)は多ければ多いほどいい。

小学生の子供が2人いるので、個人賠償責任は金額が大きければ大きいほどいい。

またこの個人賠償責任は、家族の自転車保険も兼ねています。それもあって1億は欲しい。

新バリュープランの付帯サービスにある「トイレ詰まり除去や玄関の鍵開け」や「臨時宿泊費用、被災転居費用」など魅力的ですが、保険料が安い方がいいかな。

検討の結果

我が家には損保ジャパンのTHE家財保険の内容の方があっていたので、今回もこちらを更新するようにしました。

ハガキにめっちゃ目立たないように書かれていた「その他お問い合わせ」にわざわざ電話して更新書類を取り寄せたところ、同じ補償内容でも、保険料が2年で5000円も上がっていました。

11430円が15440円になっているので、35%の値上げです。

担当の人は、昨今の自然災害の増加により・・・と言っていましたが、それにしてもこの値上げは驚きました。

保険に入る前にやるべきことまとめ

今回の火災保険の比較検討はこれでおしまいですが、最後に保険に入る前にやるべき、とても大切なことをまとめておきます。

1.保険は複数比較検討すること

いろんな会社から同じような保険を沢山出しています。

保険の契約に人手が必要となるもの(セールスレディが売りに来たり、代理店に代わりに売ってもらったりするもの)は同じ補償内容でも保険料が高いものが多いです。

そしてそれをごまかすために、あったら便利(けどほとんど起こらない)的な補償を沢山つけています。

逆に、保険会社がダイレクトでネットで売っているようなものは、補償内容もシンプルで保険料も安めのものが多いです。

2.自分が必要としている補償内容を知ること

補償は手厚いことに越したことはありません。

しかし、やって欲しいこと全てを盛り込むと、起こるか起こらないかわからないことに、お金を払うことになります。

判断のポイントは、何かが起こった時に自分の資産からお金を出しても、生活が変わらないで済むかどうか。ということ。

例えば「トイレ詰まり除去や玄関の鍵開け」はかかっても数万円です。

万が一起きた時にその数万円を資産から出しても生活は変わらないので、今回はその補償は不要としました。

逆に「個人賠償責任」。万が一でも起こって数千万支払うとなると生活が一変します。

起こらないのに越したことはないですが、起こった時のために喜んで保険料払います。

3. 何かが起こった時にもらえるお金を知ること

今回は賃貸の火災保険だったので関係ないのですが、生命保険や傷害保険を見直すときは、これも大切です。

社会保険に入っていると、働けなくなったり、配偶者がなくなったりなど、思った以上に手厚く補償してくれることが多いです。

別途保険料を払って保険を掛けるときは、これらもらえるお金を把握した上で足りないお金を賄う分だけ入るという考え方をすると、簡単に保険料を抑えられます。

なにかあった時に多くお金をもらえて「儲かった」。と、保険を投資のように考える人がいます。

不幸が起こった時に慰謝料的なお金がもらえるとうれしいですもんね。

でも、ほとんどのケースにおいて「その万が一は起こらない」か「その裏で払ったお金の方が多い」となります。

みんながみんな儲かると、保険会社は倒産してしまいます。

保険は必要なものを必要なだけかけるようにすると、かなり固定費を抑えられ、かつ必要な補償が受けられる素晴らしい仕組みです。

次に見直しをする際には、ぜひ上記3点に気を付けてみてください。

◆◆クリックで応援いただけると、とてもよろこびます◆◆

主婦投資家ランキング

にほんブログ村 に参加しています。よろしければクリックお願いします。

女性投資家ランキング

女性投資家ランキングに参加しています。よろしければクリックお願いします。

宅建士、FP2級、簿記2級のアラフィフ無職。

仕事をしたくなさすぎて、トレードで給料分を捻出中。

コメント