ここ数年で、私の働き方を大きく変えました。

それによって変わったのが収入。2馬力が1馬力になってしまいました。

先日とある機会があり、今度本物のFPさんに家計を見てもらうことに。

行く前に、資料をまとめながら何を相談したいか自分なりに整理しておこうと思います。

作った資料

今回、”あれば” という形で指定されたのが

・住宅ローン等の借り入れ状況

・加入中の生命保険証券や個人年金の証券

・現在の資産状況の概算

・確定給付型年金(DB.CB)の残高と退職時見込

・確定拠出年金(DC)の残高と毎月の拠出額

だったのですが、うちは保険も入ってないし、賃貸なので住宅ローンもないため、メインで相談したい資産についての資料を作ることにしました。

作った資料 その1.家計簿

2022年1月~10月までのものと、月割り平均のもの。

参考までに2021年1月~12月までのものと月割り平均のもの

作った資料 その2.バランスシート

固定資産も負債もなく、流動資産=純資産というシンプルな家計なのでいらないかもですが笑

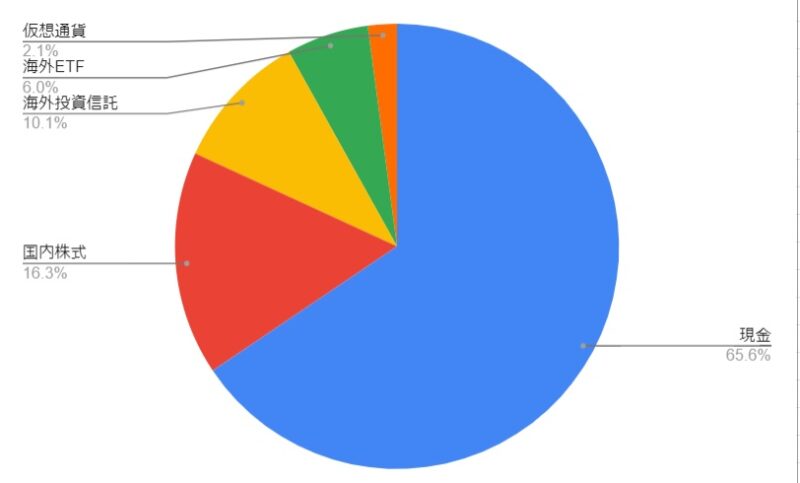

作った資料 その3.現在のアセットアロケーション

以前作ったこれをアップデートしました。

作った資料 その4.金融資産のポートフォリオ

アセットアロケーションの中にある株式、投資信託、ETFの具体的な銘柄とその内訳を記載しました。

相談したいこと

1馬力になってからのライフプラン

私も年1くらいでライフプランを見直しているのですが、本当にそれで合っているのか改めて見てもらおうと思っています。

月々の生活について

2馬力→1馬力になったことで、世帯収入としては激減しました。

・今の月収(1馬力分)での生活費の割り振りはどうか。

特に教育費が負担だが、どう改善していくべきか。

アセットアロケーションについて

先日我が家のアセットアロケーションを整理し、現金の割合が多すぎ問題が浮き彫りになりました。

ライフプラン全体を通してみて、

・どの資金(老後、教育、住宅)が足りないのか

・足りないとした場合、この多すぎる現金をどこにどう割り振ればいいのか

ライフプランを絡めた全資産の観点からの資金管理について一度整理したいです。

人生の3大支出について

・現在の資産で老後、教育、住宅が足りない場合、どう増やしていくのか

老後資金、教育資金の運用と出口戦略について

主に老後資金はiDeCo、NISAで運用していますが、

・全体の資産とのバランスを考えて、今の運用(ほぼ海外の投資信託)で問題ないか

・リスクの高め資産の出口戦略のイメージ(どんな時にどういう出し方をするとどう減るのか)

保険について

今まで2馬力だったので生命保険は不要と入っていなかったのですが、1馬力になって万が一のことを考えると入ったほうがいいのか、聞いたほうがいいのかとも思っています。

万が一主人に何かあったとき、私がまたちゃんと仕事を始めてもらえる給料+公的な手当や補助+今の資産で子供たちが独立するまで何とかできるものなのかどうか。

何とかできそうなのであれば、保険は入らなくていいだろうし、できなければ足りない額の保険に入らなきゃいけないだろうし。

私もある程度の把握はしているのですが、正直自信がなく、やっぱりプロに一度相談してみたいです。

だいたいこんな感じかなー。

また結果どうだったか、書きたいと思います。

◆◆クリックで応援いただけると、とてもよろこびます◆◆

主婦投資家ランキング

にほんブログ村 に参加しています。よろしければクリックお願いします。

女性投資家ランキング

女性投資家ランキングに参加しています。よろしければクリックお願いします。

宅建士、FP2級、簿記2級のアラフィフ無職。今年こそは夢のネオニートになりたい。

コメント