先日、定期預金と長期積み立て投資で、どちらも月3万円10年間つみたてると100万円の差が出るという記事を書きました。

(過去記事:資産格差、さらに拡大!?岸田政権「資産所得倍増プラン」)

実際グラフにしてみると、ものすごいインパクトありますよね。

私は「正しい投資はギャンブルではなく、資産形成の一助になる」と頭で理解はしていますが、実際10年も積み立てたことはないので、正直あのグラフを見ても「ほんとかよ」と思っています。

自分で出しておいてなんですが笑

なので、普段めったに見ない私の積み立てNISA口座を晒します。

本当にあの通り増えていくものなのでしょうか。

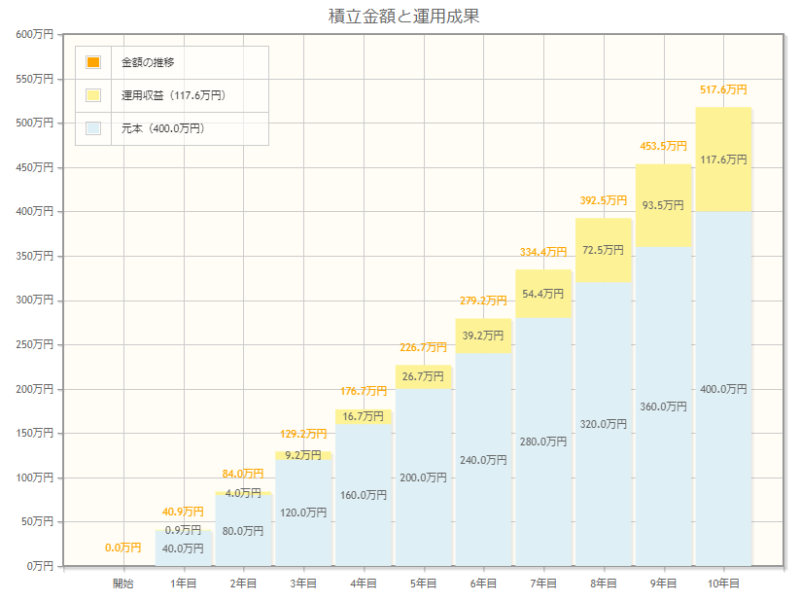

つみたてNISAの実態

私の積み立て条件と同じで作ったシミュレーション。

積み立てNISAの積み立て上限金額は年間40万円なので、月に均すと33,333円です。

10年間積み立てると、こちらも運用収益が117.6万円になっています。(普通預金は数百円)

そして実際のNISA口座

これが実際の口座です。

積み立て開始から1年8ヵ月分の積み立てが完了しています。

上のシミュレーションでいうと、2年目、運用収益が年間4万円、計84万円になっているところにあたります。

シミュレーションでは利回り5%に対して、私の口座は5.8%。少しだけいいですね。

2年目だと、あのグラフ通りに進んでいるということです。

ちなみに、この結果は先日の株価暴落(ダウ-1200ドル、日経平均-1,000円暴落)直後、本日のものです。

このように多少の暴落では、ビクともしないのが長期分散積み立てのいいところです。

参考までに、「水色のNISA資産のグラフ」が「紫の投資額の棒線グラフ」を下回った時が資産が投資額に対してマイナスになってるときです。

このグラフでいうと、2022年の1,2月と2022年の6月ごろは、積み立てた金額より少しマイナス(いわゆる含み損の状態)になっていたようです。

今回の暴落前の口座はどうだった?

暴落直後でもプラスを維持していた口座ですが、暴落1日前だとこうでした。

暴落前と後のものを比べると、たった1日で1万3千円の利益がなくなっています。

でも長期積み立ては日々の評価額に一喜一憂する類のものではないので、私の中では誤差という認識です。

次回は、具体的にどういう理由で何の商品を買っているかについて書きたいと思います。

※上記記事は特定の銘柄を推奨しているものではありません。投資は自己責任でお願いします。

◆◆クリックで応援いただけると、とてもうれしいです◆◆

女性投資家ランキング

女性投資家ランキングに参加しています。よろしければクリックお願いします。

主婦投資家ランキング

にほんブログ村 に参加しています。よろしければクリックお願いします。

宅建士、FP2級、簿記2級のアラフィフ無職。今年こそは夢のネオニートになりたい。

コメント